Treasury is het besturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële positie en de hieraan verbonden risico’s.

In het coalitieakkoord 2022-2026 is de ambitie uitgesproken: “Wij willen een serieuze poging doen om de reserves meer in overeenstemming te brengen met de risico’s én de schuldenlast te verminderen”.

Paragraaf financiering

Wettelijk kader

Terug naar navigatie - Paragraaf financiering - Wettelijk kaderHet beleid is vastgelegd in zowel landelijke wet- en regelgeving als eigen beleid. De belangrijkste wettelijke kaders zijn:

- Wet financiering decentrale overheden (Wet Fido);

- Wet houdbare overheidsfinanciën (Wet Hof);

- Algemene wet bestuursrecht (Awb);

- Financieringsbeleid en –statuut gemeente Meppel;

- Financiële verordening gemeente Meppel

Wet Hof:

Doel van de wet is ervoor te zorgen dat wordt voldaan aan de binnen Europa afgesproken norm van maximaal 3% tekort op de begroting. Dit is een gezamenlijke verantwoordelijkheid van het rijk en de decentrale overheden.

Beleid en uitvoering

Terug naar navigatie - Paragraaf financiering - Beleid en uitvoeringDe uitgangspunten die hierbij gelden zijn:

- de uitvoering van het treasurybeleid is gericht op het zo laag mogelijk houden van kosten en het minimaliseren/beheersen van risico’s;

- de gemeente voert het financieringsbeleid uitsluitend uit in dienst van de publieke taak;

- tot de publieke taak wordt niet gerekend het aantrekken en uitzetten van middelen met als doel het genereren van inkomsten;

- sinds de invoering van het schatkistbankieren zijn uitzettingen door de gemeente niet mogelijk;

- middels de liquiditeitsprognose wordt gestuurd op benodigd kort of lang geld. Hierbij wordt uitgegaan van totaalfinanciering, waarbij de wettelijke kaders niet worden overschreden.

- wij geven uitvoering aan het financieel actieplan collegeprogramma 2022-2026.

Ontwikkelingen en rentevisie

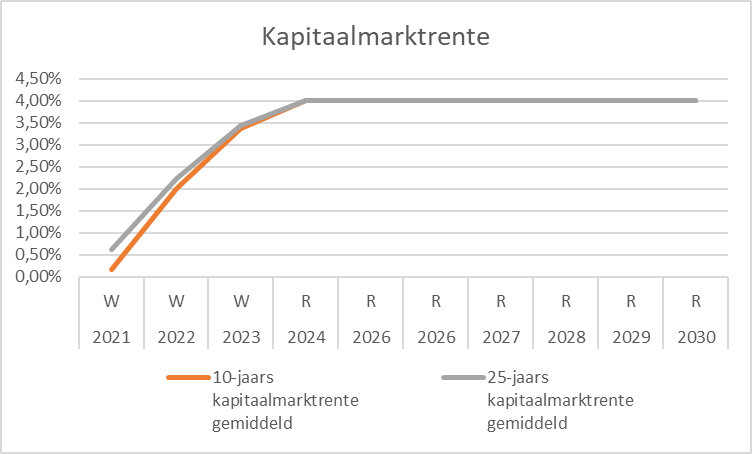

Terug naar navigatie - Paragraaf financiering - Ontwikkelingen en rentevisieOp basis van de verwachtingen houden we in de meerjarenraming voorzichtigheidshalve rekening met een stijging van de rentestanden voor het geval we nieuwe leningen moeten aantrekken.

In de onderstaande grafieken zijn voor de jaren 2022-2023 de werkelijke rentes en voor de jaren 2024 en verder de geraamde renteontwikkelingen weergegeven.

De inflatie blijft zowel in 2023 als in 2024 duidelijk boven de doelstelling van de ECB. De centrale bank zal het monetaire beleid verder verkrappen, waardoor het depositotarief over een jaar zal uitkomen op 4,0 %. Hierdoor lopen de rentetarieven in, met name, de kortere looptijden verder op. (Bron: BNG 10-07-2023).

Gezien de onzekere renteontwikkeling gaan we vooralsnog uit van een rentestijging van max 4% voor langlopende financiering.

Voor kortlopende financiering wordt uitgegaan van 3,5%.

Risicobeheer

Terug naar navigatie - Paragraaf financiering - RisicobeheerToegang financiële markten

Met de Bank Nederlandse Gemeenten (BNG) is een contract afgesloten voor integraal financieren. Toegang tot de financiële markten is daarmee verzekerd.

Externe normen

Renterisico’s worden binnen de wet Fido onderscheiden in het renterisico op de vlottende schuld (korter dan 1 jaar) en de vaste schuld. Hierbij worden de kasgeldlimiet en de renterisiconorm gehanteerd als

sturingsmiddel, met als doel is het verkrijgen van een meerjarige stabiele rentelast

Schatkistbankieren

Decentrale overheden zijn verplicht het grootste deel van hun liquide middelen aan te houden in de schatkist. De hoogte van deze drempel bedraagt 2% van het jaarlijkse begrotingstotaal en bedraagt voor onze gemeente voor 2024 € 3.065.399.

Kasgeldlimiet

De kasgeldlimiet vormt de bovengrens waarmee een tijdelijk liquiditeitstekort mag worden gefinancierd met een kortlopende geldlening (korter dan 1 jaar). De kasgeldlimiet bedraagt 8,5% van het begrotingstotaal. Overschrijding van de norm mag maximaal 2 achtereenvolgende kwartalen, daarna moet de toezichthouder op de hoogte worden gesteld over de voortgang. Wanneer het liquiditeitstekort structureel dreigt te worden, moet een langlopende geldlening worden aangetrokken.

| Kasgeldlimiet | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|

| Bedragen x € 1 miljoen | |||||

| Begrotingstotaal primaire begroting | 131 | 153 | 158 | 146 | 138 |

| Percentage 8,5% | |||||

| Toegestane kasgeldlimiet | 11 | 12 | 13 | 12 | 12 |

Renterisiconorm

De renterisiconorm stelt een grens aan het te lopen renterisico op de vaste schuld (groter of gelijk dan 1 jaar) en heeft als doel het renterisico bij herfinanciering te beheersen. De renterisiconorm is

vastgesteld op 20% van het begrotingstotaal. Uitgangspunt is het aantrekken van geldleningen met een vast rentetarief gedurende de gehele looptijd. De verwachting is dat we de komende jaren binnen de norm blijven.

| Renterisiconorm | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|

| Bedragen x € 1 miljoen | |||||

| Begrotingstotaal primaire begroting | 131 | 153 | 158 | 146 | 138 |

| Percentage 20 % | |||||

| Toegestane renterisiconorm | 26,2 | 30,6 | 31,6 | 29,1 | 27,5 |

| Renteherziening | - | - | - | - | - |

| Aflossingen | 8,6 | 7,0 | 6,8 | 6,7 | 7,5 |

| Ruimte onder renterisiconorm | 17,7 | 23,6 | 24,8 | 22,4 | 20,0 |

Leningenportefeuille

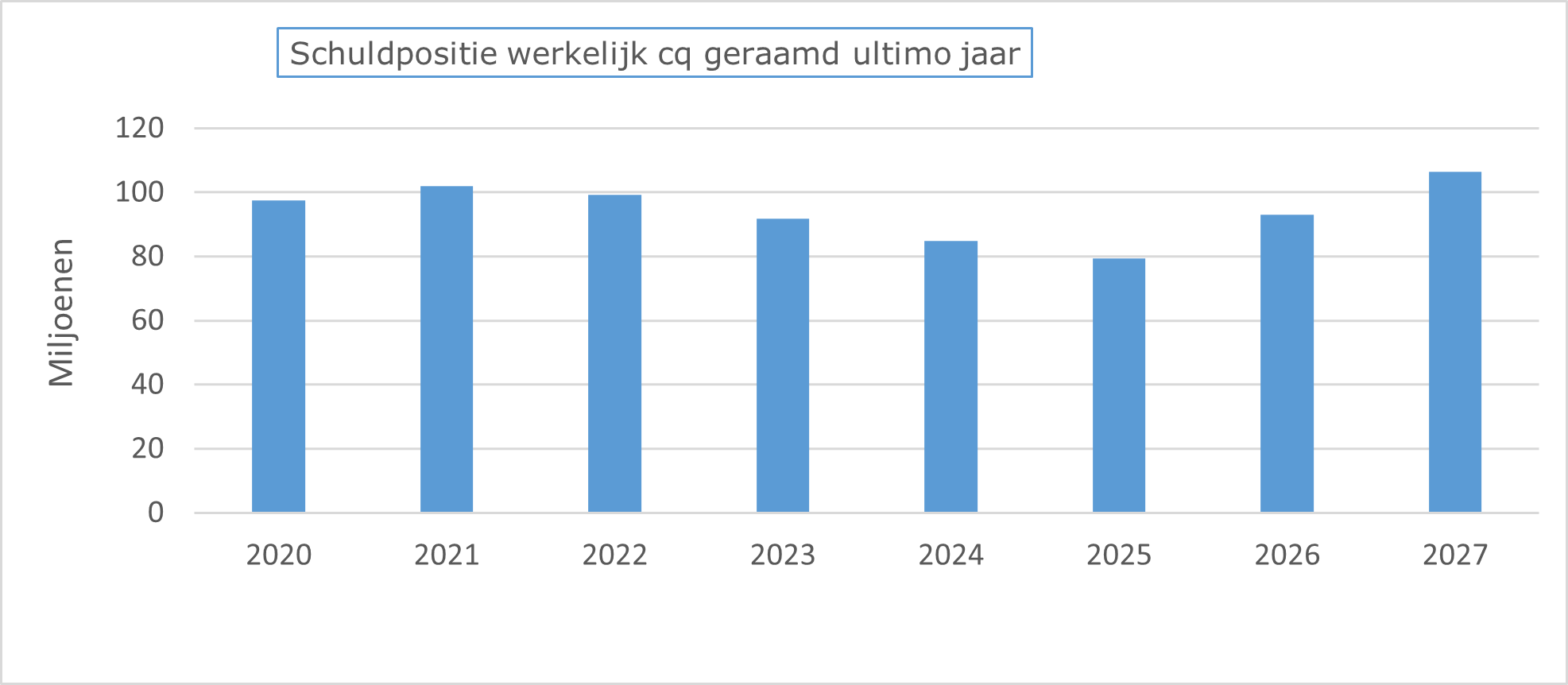

Terug naar navigatie - Paragraaf financiering - LeningenportefeuilleDe financieringsbehoefte wordt in belangrijke mate bepaald door het investeringsprogramma, de aflossingen en de omvang van de uitgaven in de exploitatie. Op dit moment heeft de gemeente Meppel 29 langlopende geldleningen in portefeuille. Deze leningen zijn aangetrokken bij de Bank Nederlandse Gemeenten (BNG) en bij de Nederlandse Waterschapsbank (NWB).

Het verloop van de lang lopende schulden vanaf 2020 tot 2023 (realisatie) en 2024 tot 2027 (raming) is als volgt:

| Portefeuille langlopende geldleningen | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

| Bedragen x € 1 miljoen | ||||

| Leningenschuld per 1 januari | 91,9 | 84,9 | 79,3 | 92,9 |

| Aangetrokken leningen | ||||

| Verwachting aan te trekken leningen | 0,0 | 1,2 | 20,3 | 21,0 |

| Reguliere aflossing | -7,0 | -6,8 | -6,7 | -7,5 |

| Leningenschuld per 31 december | 84,9 | 79,3 | 92,9 | 106,4 |

Bij de ontwikkeling van de schuldpositie is rekening gehouden met de aan te trekken financiering volgens onderstaand schema.

| Raming nieuw leningen | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

| Bedragen x € 1 miljoen | ||||

| Kasstroom uit exploitatie | 10,0 | 16,0 | 4,2 | 2,3 |

| Kasstroom uit financiering | -7,0 | -6,8 | -6,7 | -7,5 |

| Kasstroom uit investeringen | -5,5 | -23,6 | -23,0 | -14,0 |

| Kasstroom uit grondexploitaties | 7,5 | 13,2 | 5,2 | -1,8 |

| Raming nieuwe leningen | 0,0 | -1,2 | -20,3 | -21,0 |

Verstrekte geldleningen

In ons financieringsbeleid is opgenomen dat wij (in principe) geen geld lenen aan derden tenzij het de publieke taak dient en het verstrekken van een lening zeer relevant is. Daarbij moet blijken dat financiering op geen andere wijze mogelijk is. Er wordt risicomijdend opgetreden, een onderzoek naar de kredietwaardigheid is een onderdeel is van de toekenningsprocedure.

| Overzicht verstrekte leningen aan derden | Eind | Eind | Eind | Eind | Eind | Eind |

|---|---|---|---|---|---|---|

| Bedragen x € 1 miljoen | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

| Woningbouwcorporaties | 4,2 | 3,8 | 3,4 | 3,0 | 2,7 | 2,3 |

| Leningen aan deelnemingen | ||||||

| Nutsbedrijven | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Overige leningen | ||||||

| Hypotheken (aflopend) | 0,7 | 0,7 | 0,6 | 0,5 | 0,4 | 0,4 |

| Verenigingen en instellingen | 0,6 | 0,6 | 0,5 | 0,5 | 0,5 | 0,5 |

| Woonconcept Onroerend Goed BV | 2,5 | 2,6 | 2,6 | 2,7 | 2,7 | 2,8 |

| SVN | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 |

| Nat Industrieterrein (NIT) | -0,2 | p.m. | p.m. | p.m. | p.m. | p.m. |

| Totaal verstrekt excl. NIT | 9,5 | 9,0 | 8,6 | 8,2 | 7,8 | 7,3 |

Hypotheken

Dit betreffen leningen aan (voormalige) personeelsleden voor eigen woningbezit. De portefeuille krimpt omdat gemeenten geen nieuwe hypotheken meer mogen verstrekken. Voor de nog lopende verstrekte

hypotheken blijft de gemeente aansprakelijk totdat de hypotheek is afgelost.

Woonconcept Onroerend Goed

In 2014 is ruim € 2,1 miljoen huur vooruitbetaald. Deze vooruitbetaling wordt jaarlijks geïndexeerd, waarbij in het laatste jaar de vooruitbetaling wordt verrekend met de verschuldigde huur. De huurovereenkomst is afgesloten voor 40 jaar.

SVN (Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten)

Betreft met name starters-, blijvers-, duurzaamheids- en stimuleringsleningen.

NIT (PPS Nat Industrieterrein)

Betreft kapitaalverstrekking van het NIT aan de gemeente Meppel.

Gegarandeerde geldleningen / aangegane verplichtingen

Terug naar navigatie - Paragraaf financiering - Gegarandeerde geldleningen / aangegane verplichtingenBorgstelling bouw scholencampus (Woonconcept Onroerend Goed BV)

Wij staan borg voor een geldlening van € 50 miljoen voor het onderwijspark en sportaccommodatie Ezinge. Hiertegenover staat een 1e hypotheekrecht.

Met nieuwe garantstellingen wordt terughoudend omgegaan. Het risico voor de gemeente moet aanvaardbaar zijn.

| Gegarandeerde leningen | Geraamd per | Geraamd per |

|---|---|---|

| Bedragen x € 1 miljoen | 31-12-2023 | 31-12-2024 |

| Stichtingen en verenigingen: | ||

| Woningstichting Actium | 9,1 | 11,3 |

| Sportverenigingen | 0,2 | 0,2 |

| Subtotaal | 9,3 | 11,5 |

| Eigen woningbezit: | ||

| Diverse personen | 0,4 | 0,3 |

| Subtotaal | 0,4 | 0,3 |

| Borgstelling inzake scholencampus: | ||

| Woonconcept | 44,3 | 43,6 |

| Subtotaal | 44,3 | 43,6 |

| Totaal borgstellingen en garanties | 54,1 | 55,5 |

Achtervang sociale woningbouw

Een soortgelijke regeling, zoals deze geldt voor het eigen woningbezit, bestaat ook voor (sociale) huurwoningen in eigendom van woningcorporaties. Deze borgstellingen/ garanties zijn ondergebracht bij

het Waarborgfonds Sociale Woningbouw (WSW) waaraan ook door de gemeente wordt deelgenomen. Deze regeling houdt in dat de garantieverplichting berust bij het waarborgfonds met een achtervang van de deelnemende gemeente als het waarborgfonds in financiële problemen komt.

| Achtervang sociale woningbouw (WSW) | Restant per | Geraamd per |

|---|---|---|

| Bedragen x € 1 miljoen | 1-1-2024 | 31-12-2024 |

| Diverse woningstichtingen | 145,8 | 152,5 |

In maart 2013 zijn de huurovereenkomsten met de WOG voor de onderwijsruimten en de sportaccommodatie van onderwijspark Ezinge ondertekend. In bovenstaande tabel is de huurverplichting voor het jaar 2024 inclusief de totale en de geraamde resterende verplichting ultimo 2023 van de overeenkomst opgenomen.

| Aangegane verplichtingen Bedragen x € 1 miljoen | Verplichting 2024 | Totale verplichting (2014-2053) | Geraamde resterende verplichting |

|---|---|---|---|

| Woonconcept Onroerend Goed: Huur onderwijsgebouw Ezinge | 2,1 | 103,2 | 83,4 |

| Woonconcept Onroerend Goed: Huur sportaccommodatie Ezinge | 0,5 | 24,2 | 20,4 |

Rentelasten en –baten

Terug naar navigatie - Paragraaf financiering - Rentelasten en –batenOp basis van de ontwikkelingen en rentevisie worden in het meerjarenperspectief de volgende percentages gehanteerd.

Kortlopende geldleningen

Voor de kortlopende geldleningen (< 1 jaar) gaan wij voor het komend meerjarenperspectief 2024-2027 uit van een licht oplopende rente. We hebben voor de komende jaarschijven 3,5% rente gehanteerd.

Langlopende geldleningen

Voor de langlopende geldleningen (> 1 jaar) verwachten wij dat de rente in meerjarenperspectief 2024-2027 zal oplopen. Voor leningen met een looptijd van 10 jaar verwachten wij een rente van 4%, voor leningen met een looptijd van 25 jaar verwachten wij een rente van 4%. De gemiddelde rente op de in het verleden aangetrokken langlopende geldleningen bedraagt 2,584%.

Toerekening van rente

Het renteresultaat wordt verantwoord op taakveld treasury, waar de rentelasten en -baten en de toerekening van de rente worden geraamd. De netto rentelasten worden toegerekend aan verschillende taakvelden (en programma’s). De rente wordt toegerekend aan de taakvelden op basis van een omslagrente van 1,5% voor 2024 afgezet tegen de boekwaarde van de activa. Rente toegerekend aan de grondexploitaties is gelijk aan de gemiddelde rente van lang en kortlopende leningen, gecorrigeerd voor het eigen vermogen (2,2%).

| Renteschema Treasury x €1,0 mln | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

| De externe rentelasten over de korte en lange financiering | 2,7 | 2,6 | 2,8 | 3,4 |

| De externe rentebaten | -0,2 | -0,2 | -0,1 | -0,1 |

| Totaal door te rekenen externe rente | 2,5 | 2,4 | 2,7 | 3,3 |

| De rente die aan de grondexploitatie moet worden doorberekend | -1,0 | -0,8 | -0,5 | -0,1 |

| Aan taakvelden toe te rekenen | 1,5 | 1,6 | 2,2 | 3,2 |

| De werkelijk aan taakvelden toegerekende rente (renteomslag) | 1,8 | 2 | 2,3 | 3,9 |

| Renteresultaat op het taakveld treasury | 0,3 | 0,4 | 0,1 | 0,7 |